12年前、2012年当時。マンションの買い換えで新たに住宅ローンを組むとなったとき。

いかに日本経済の低迷が続いているといえども、変動金利がこの先上がらないとは限らない。なにしろ「変動」なわけで。

それでも、リスクを承知で変動金利を選んだのは、ひとえに圧倒的な低金利だったから。

当時、固定金利のフラット35は、だいたい2%でした。一方、わが家が銀行から提示された変動金利は0.875%。試算してみると、その差がよくわかります。

仮に3500万円を借りるとして、フラット35の2%金利の場合、毎月返済額は約11万6000円です(返済期間35年・元利均等の場合。以下同)。利息の総支払額は約1370万円です。

そして、変動金利0.875%だと。毎月返済額は約9万7000円。利息の総支払額は564万円。

金利が約1%違うことで、毎月返済額は約2万円、利息の総支払額は800万円違ってきます。

そう、驚くのは、金利が高いと、こんなにもたくさんの利息をトータルで支払うことになる、ということです。

固定金利の2%も、かつてに比べれば決して高くはないのです。

これがもし5%とかだったら、毎月返済額は約17万円、利息の総支払額は約3900万円にはね上がります。3900万円って、そもそもの借入額より多いじゃない…。

バブルの時代、よく皆さん家を買えたもんだと思いますが、あの頃は賃金もうなぎ上りだったので、支払いの余力があったのですね。

・・・・

ローン返済の毎月負担が減るというのは、もちろん大きな理由でしたが、「もう金融機関に、1円でも利息を多く払いたくない」という、強い気持ちがありました。

最初の住まいを買ったときの住宅ローンは、住宅金融公庫の2.6%(10年後から4%)の金利でした。

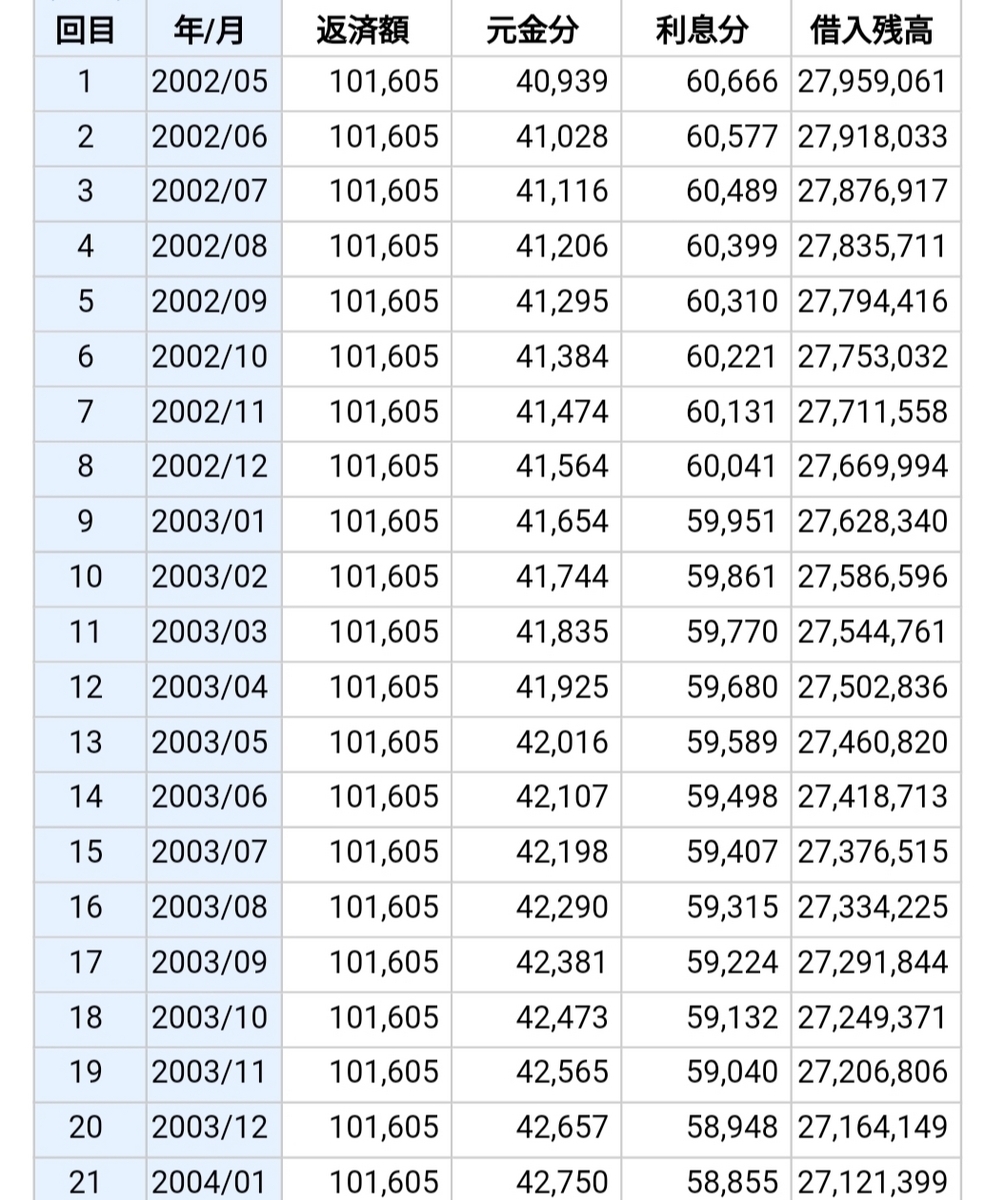

返済計画表(償還表)を見ると、返済が始まった数年間は利息ばかり返しているのがわかります。

(こういうもの。毎月返済額において、元金分と利息分がどれくらいか、一目瞭然です)

借金は、元金を減らさないとどうにもなりません。毎月、一生懸命返済しているのに、その半分以上は利息にあてられ、残高はいっこうに減っていかない…。本当に虚しく、そして腹立たしい…!

お金がないから金融機関に借りて、そのおかげで家を買えた。それは十分わかっているけれど…

「この利息、自分にとっては何ひとつ生み出さないコストだよなあ」と。

将来的な買い替えを視野に入れていたので(当時は買ったときよりマンションの価格は下がるのが普通だった)、そのとき少しでもローン残高を減らしておきたいと、せっせと繰り上げ返済しました。

償還表を見ると、繰り上げ返済でどれだけの利息が軽減できたかわかります。毎回、「おぉ、◯万円払わずに済んだ!しめしめ…」とほくそ笑んでいました^^;

これがため、繰り上げ返済が大好きになったのです。

がんばって働いて得たお金で、毎月「自分のために一銭にもならない」利息を払う虚しさ…。

それを味わい尽くしてしまったので(笑)「次のローンは金利で選ぶ!」と思っていたのです。

・・・・

また、住宅ローン控除(減税)の控除率1%より低い金利である、ということも大きなポイントでした。

金利0.875%との差額0.125%分は、逆ざやで完全なプラスの金額になります。おかしな話だけれど、住宅ローンを借りている方が儲かる、ということになります。

こんなおいしい話、あっていいんだろうか…。いや、だめだったのでしょう。結局、現在の控除率は0.7%に下げられています(期間は13年にのびた)。それでも今の0.4%とかの金利では、変わらず逆ざやが発生していますが。

また、仮にローン開始後に金利が上がり、0.875%を超えて1%や2%になっても、住宅ローン控除があるおかげで、その損失をだいぶカバーできる。

それに、金利が上がってくるといっても、最初に上がるのは固定金利で、変動金利はその後とされています。そのタイムラグの間に、元金を減らすようにすれば、ダメージは少ない。大事なのは、金利の動向から目を離さないこと。

そもそも金利が低いと、元金の減りが早いのです。

先のシミュレーションで、3500万円を金利2%で借りた場合、10年後の残債は約2735万円です。これが金利0.875%の場合、約2607万円。

毎月の返済額は少ないのに、元金の減りは100万円以上多いのです。

0%台という、スタート金利の低さは、「金利上昇リスクとの追いかけっこ」に相当有利だなと思いました。

・・・・

今また住まいを買い換え、新たに住宅ローンを組むとしたら…。

今後10年の金利の動きはわからないけれど、やはり0.4%の超低金利の魅力には抗えない。

住宅ローン控除もまだ継続中だし、前回同様のシナリオで、変動金利で借り入れ、せっせと繰り上げ返済資金をためていくかな、と思います。

金利上昇に追いつかれる前に、どこまで逃げ切れるか。金融機関への挑戦(?)ということで、それもまたおもしろそうかな、と。

今回の住宅ローンでは、ローン控除で戻ってきた分と、繰り上げ返済で圧縮した分を加味すると、利息はもしかしたら10万円も実質払っていないかも(*_*)

銀行にとっては嫌な客でしょうね。そうそう、嫌な客になりたかったんです。

・・・・

お知らせです。なかまぁるさんの最新記事が掲載されました。

介護職員初任者研修の実技、「移動・移乗」について。椅子からの立ち上がりの介助はどうやって?寝たきりで体を動かせない方を、どうやってベッド上で体位変換する?

介護スキルはどれも科学的だった、というお話です。

よろしければご一読くださいませ。