10年前、現在の住まいを購入、住宅ローンを組みました。

先日、このローンの「半分を完済」しました。

「半分を完済」とは…

住宅ローン、夫と私半々で借り入れていました。いわゆるペアローンです。その片方(ひとまず私の方)を、一括繰上返済により完済しました。

かつて、前の住まいで住宅ローンを借りていたときは、金利が高いせいもあり(住宅金融公庫で2.6%!)、早い段階からこまめに繰上返済をしていました。

繰上返済は早ければ早いほど、利息削減効果が高いので。

が、今回のローンの金利は1%以下。住宅ローン控除で逆ザヤが発生。残高を減らさない方が、むしろ得してしまうことになります。

なので、本当は繰上返済が大好きなのだけど^^;じっと我慢して10年間、住宅ローン控除が終わるときまで、繰上返済費用を貯め続けていました。

そして、昨年の年末調整で、10回目、つまり最後の住宅ローン控除を申請しました。もうこれで、元金を維持して利息を払い続けるメリットは一切なくなった。

貯めてきたお金を、一度にまとめて元金返済に充てた、ということです。

・・・・

今回あらためて、完全な夫婦折半で住宅ローンを借りて、大正解だったなと思いました。

半々で借りると言っても、わが家は家計を1つに集約しており、実際の返済は家計全体からなされていますが。

夫と私それぞれがローンを組むことで、住宅ローン控除も各々受けられた。

「リスク分散」という意味でも、2人で半分ずつ借金を負う。両方に団信をかけられるのも安心でした。

そして、何より、今回の「半分を完済」のように、「返済計画の自由度が増す」こと。

「半分を完済」するとは、つまり「月々の返済額が半分になる」ということ。

それはそのまま、毎月のキャッシュフローの改善になります。

子どもが成長するにつれ、かかるお金もどんどん増えていきますよね。小学生のうちはまだいいけれど、これから上の子が中学生となり、塾に通ったり、さらには高校が私立になったりすれば…(*_*)

毎月、固定で出ていくお金は、可能な限り減らしておきたい。

固定費のなかでも、とくに大きな支出のローン返済が半額になれば、どれほどラクになるか…!

半々で借りているので、1本ずつのローンの額はそれほど高くない。だから、一括で繰上げ完済するのも可能になりました。

これがもし、夫か私どちらかが1つのローンを組むだけだった場合。相当な額を貯めていないと、一括完済はきつい…

ローンの残額が全体で3000万円として、それを一括で返すのと、半分の1500万円だけ返すのでは、実現性が全く変わってきます。

・・・・

もちろん、1本だけのローンでも、繰上返済で毎月の返済額を減らすことができます。

繰上返済というと、多くの人が選択するのは「期間短縮型」ですが、もうひとつ「返済額軽減型」があります。

そちらを選べば、完済期限はそのままに、元金を減らす分だけ毎月の返済額を減らすことができます。

でも…返済額軽減型だと、期間短縮型より利息削減効果が低いのですよね。だから、期間短縮型が選ばれるわけで…

長年、住宅ローンを借りてきて、何より思 ったのは、「利息は1円でも多く払いたくない」ということ^^;

もちろん、キャッシュで買えないから銀行でお金を借り、それはありがたいことなのですが…

利息って、何も生み出さないものですよね、自分にとっては。銀行の利益にはなりますが。

利息を払うのは、「これほどムダなことはない」と思ってしまうのです。

返済額軽減型を選ばずとも、返済額を軽減できる。それが、ペアローンの半分完済でした。

・・・・

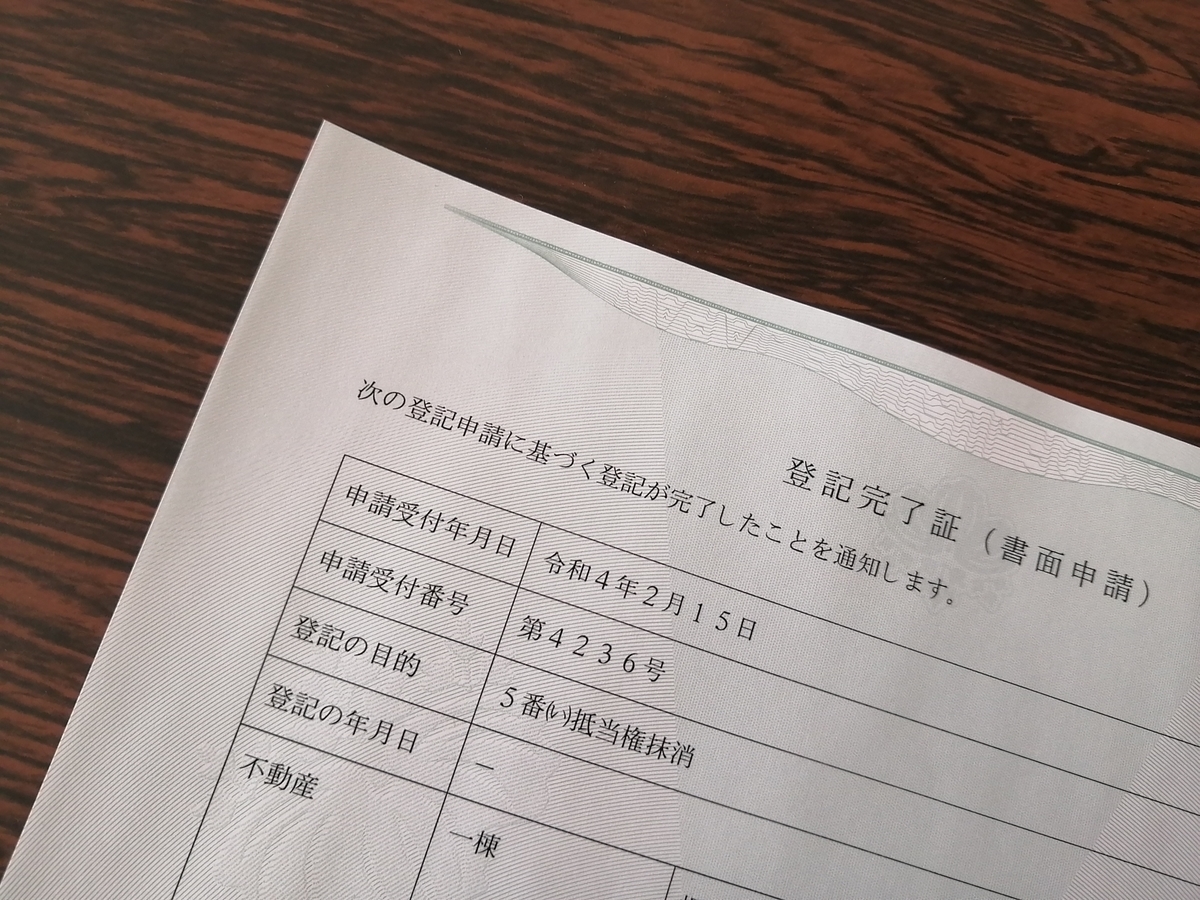

完済手続き終了後、地元の法務局で抵当権抹消登記をしてきました。

これがしたかった…!すごく嬉しい^^

晴れて、わが家(の半分)は銀行の抵当権が外れ、自分たちの所有権のみの、きれいな(?)登記簿となりました。

きちんと毎月返済していれば、抵当権がついていようが、借金のカタに家を取られる、なんてことはなく、日常生活に問題はないのですが。

いえいえ、気持ちは全然違う。登記簿上の権利関係で見れば、純粋な自分たちの持ち物とは言えないのだから。

嬉しくて、登記簿謄本も記念にとってしまいました^^;

早く、もう片方の夫分ローンも完済し、完全に銀行の抵当権を外したい。借金ゼロの自由の身になりたい。

繰上返済用の貯蓄は、私分のローン完済にあてた後も少し残ったので、夫分のローンも繰上返済を行いました。もちろん期間短縮型を選択。

今回で返済額が減ったので、その分をさらに貯蓄し、あと数年で夫分の残債も完済できる計算。

息子が高校に上がる3年後までに完済するのが目標。そうしたら、かなりキャッシュフローがラクになる。

あー、さっさと借金から解放されたい…!

20年間、毎月欠かさず続けきた返済。もう十分、住宅ローンは堪能(?)しました^^;